YNTW.COM 巴西是全球最大的產(chǎn)糖國,其甘蔗生產(chǎn)、糖與乙醇的供需變化對全球市場影響深遠(yuǎn)。根據(jù)巴西蔗糖產(chǎn)業(yè)協(xié)會(huì)(UNICA)近日發(fā)布的生產(chǎn)數(shù)據(jù),截至2025年2月1日,巴西主產(chǎn)區(qū)(中南部地區(qū))的甘蔗壓榨量和糖產(chǎn)量持續(xù)下降,而乙醇生產(chǎn)保持增長趨勢。本文由yntw.com結(jié)合該報(bào)告數(shù)據(jù),對最新生產(chǎn)情況進(jìn)行分析,并探討對市場的影響。

一、2024/25榨季巴西主產(chǎn)區(qū)截至2月1日的累計(jì)生產(chǎn)數(shù)據(jù)

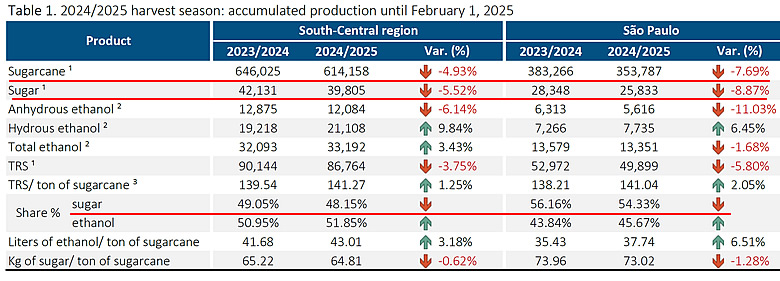

甘蔗壓榨量: 累計(jì)甘蔗壓榨量為 6.14億噸,較上一榨季同期 下降 4.93%。其中,圣保羅州的累計(jì)壓榨量為 3.54億噸,同比 下降 7.69%。

食糖產(chǎn)量: 累計(jì)食糖產(chǎn)量為 3980.5萬噸,同比 減少 5.52%。圣保羅州累計(jì)產(chǎn)糖 2583.3萬噸,同比 下降 8.87%,約占中南部地區(qū)總產(chǎn)糖量的 64.9%。

乙醇產(chǎn)量: 累計(jì)乙醇總產(chǎn)量達(dá)到 331.92億升,同比 增長 3.43%。 分類型來看,水合乙醇產(chǎn)量為 211.08億升,同比 顯著增長 9.84%;而無水乙醇產(chǎn)量為 120.84億升,同比則 下降 6.14%。

可回收糖分 (TRS): 甘蔗的平均可回收糖分 (TRS) 為 141.27公斤/噸,較上一榨季同期 增長 1.25%,表明本榨季入榨甘蔗的質(zhì)量有所提升。

甘蔗用途分配比例: 本榨季用于生產(chǎn)食糖的甘蔗比例為 48.15%,低于上一榨季的 49.05%;而用于生產(chǎn)乙醇的甘蔗比例則上升至 51.85%,高于上一榨季的 50.95%,顯示乙醇生產(chǎn)在甘蔗用途中占據(jù)更主導(dǎo)地位。

二、2025年1月下半月雙周生產(chǎn)數(shù)據(jù)

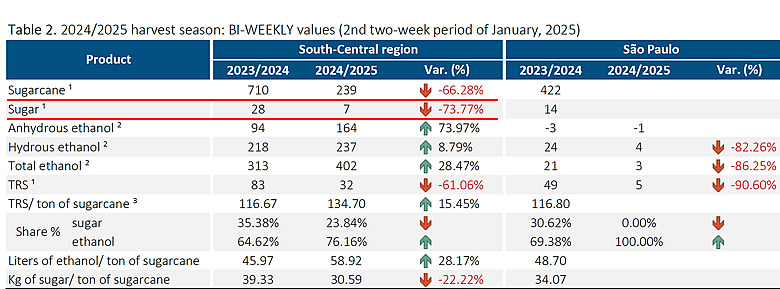

甘蔗壓榨量: 1月下半月,中南部地區(qū)甘蔗壓榨量僅為 23.9萬噸,同比大幅下降 66.28%。 圣保羅州當(dāng)期入榨量極低,以零為計(jì)。

食糖產(chǎn)量: 1月下半月產(chǎn)糖量僅為 0.73萬噸,上年同期為2.8萬噸,同比驟降 73.77%。

乙醇產(chǎn)量: 1月下半月乙醇總產(chǎn)量為 4.02億升,同比 顯著增長 28.47%。盡管甘蔗壓榨量大幅下降,乙醇產(chǎn)量卻逆勢大幅增長。

可回收糖分 (TRS): 1月下半月的甘蔗平均可回收糖分 (TRS) 為 134.70公斤/噸,同比 增長 15.45%,與累計(jì)數(shù)據(jù)趨勢相反,雙周數(shù)據(jù)顯示TRS有顯著提升。

甘蔗用途分配比例: 1月下半月,用于生產(chǎn)食糖的甘蔗比例 大幅下降至 23.84%,而用于生產(chǎn)乙醇的比例 躍升至 76.16%。

三、數(shù)據(jù)分析與市場影響

綜合累計(jì)數(shù)據(jù)和1月下半月的雙周數(shù)據(jù),可以得出以下分析與市場影響解讀:巴西2024/2025榨季呈現(xiàn)糖產(chǎn)量下降、乙醇產(chǎn)量上升的趨勢。短期內(nèi),全球糖供應(yīng)可能趨緊,而乙醇需求或?qū)⒅伟臀魈菑S收益。

榨季收尾階段特征明顯: 1月下半月雙周數(shù)據(jù)中,甘蔗壓榨量和食糖產(chǎn)量斷崖式下跌,表明2024/25榨季已進(jìn)入收尾階段,壓榨活動(dòng)大幅減少。這符合榨季末期的通常規(guī)律。

乙醇生產(chǎn)持續(xù)強(qiáng)勢,榨季末期尤為突出: 盡管甘蔗和食糖生產(chǎn)整體下降,但乙醇生產(chǎn),尤其是水合乙醇,依然保持增長勢頭。更值得關(guān)注的是,在榨季末期甘蔗供應(yīng)量銳減的情況下,乙醇產(chǎn)量反而逆勢大幅提升,顯示糖廠在榨季末期策略性地將有限的甘蔗資源更多地轉(zhuǎn)向乙醇生產(chǎn),可能旨在抓住乙醇市場機(jī)會(huì),或與糖價(jià)乙醇價(jià)格比價(jià)關(guān)系變化有關(guān)。

糖醇生產(chǎn)結(jié)構(gòu)性轉(zhuǎn)變更加顯著: 甘蔗用途分配比例的變化清晰地表明,乙醇在巴西蔗糖產(chǎn)業(yè)中的戰(zhàn)略地位持續(xù)增強(qiáng)。尤其在榨季末期,糖廠幾乎完全倒向乙醇生產(chǎn),這種結(jié)構(gòu)性轉(zhuǎn)變或?qū)㈤L期影響巴西乃至全球糖與乙醇的市場格局。

市場影響展望:

作為全球第一大產(chǎn)糖國–巴西糖產(chǎn)量的持續(xù)下降,尤其是在榨季末期斷崖式下跌,可能加劇市場對未來食糖供給收緊的擔(dān)憂,或?qū)H糖價(jià)形成支撐。 乙醇產(chǎn)量的增長,表明乙醇市場保持活躍,巴西國內(nèi)乙醇市場需求依然旺盛,長期結(jié)構(gòu)性影響深遠(yuǎn)。

以上分析僅為個(gè)人觀點(diǎn),歡迎留言交流指正!

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞