本周(8.4–8.8)ICE 11號原糖期貨在連續低位震蕩后,于周五(8月8日)迎來顯著反彈,主力10月合約收于16.25美分/磅,單日上漲1.50%,帶動本周整體收獲小幅周線上漲。倫敦白糖期貨同樣表現強勁,周五10月合約漲幅接近2%,報收471.30美元/噸,雙市聯動上行,顯示市場情緒有所修復。

一、基本面驅動:巴西預期+匯率支撐

歐洲咨詢機構Covrig Analytics最新報告顯示,由于巴西部分主產區甘蔗單產低于預期,2025/26榨季的甘蔗總產量可能跌破6億噸,顯著低于巴西官方CONAB給出的6.63億噸預測。這一消息引發市場對原糖供應收緊的擔憂,成為本輪反彈的核心催化劑。

此外,巴西雷亞爾兌美元匯率升至一個月新高,使得以美元計價商品的出口利潤收縮,促使巴西部分糖廠推遲出口銷售,也在短期內對價格形成支撐。

二、盤面技術分析

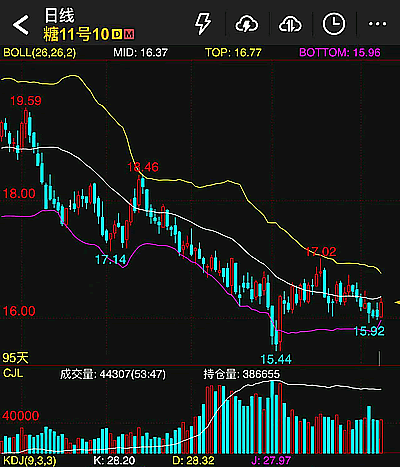

從K線圖來看,ICE 11號原糖期貨主力合約在8月初回踩布林帶下軌(約15.92美分/磅)后企穩反彈,本周五站上中軌(16.37美分一線)仍有一定壓力,但短線止跌信號明顯。

成交量方面,周五放量配合上漲,顯示資金有回流跡象;KDJ指標在低位形成拐頭向上的形態,短線有望測試16.77美分的布林上軌壓力位。

若價格能有效突破16.80美分阻力,可能打開進一步反彈空間,反之若再次跌回16美分下方,行情或重回震蕩偏弱格局。

三、后市展望

短期來看,巴西減產預期與雷亞爾走強帶來的供應壓力仍將為糖價提供支撐,但需要關注消息面的持續性。如果后續市場驗證減產幅度不及預期,價格可能面臨回吐壓力。

操作上,短線多單可在16.70-16.80一線考慮減倉止盈。如果價格受阻回落,則下方的支撐位依然是前期低點15.44美分/磅附近。

中長期需關注巴西天氣、印度出口政策及能源市場(原油價格對糖醇比的影響)。

注:以上內容僅為國外分析師個人觀點,僅供參考!不得作為投資依據!

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞