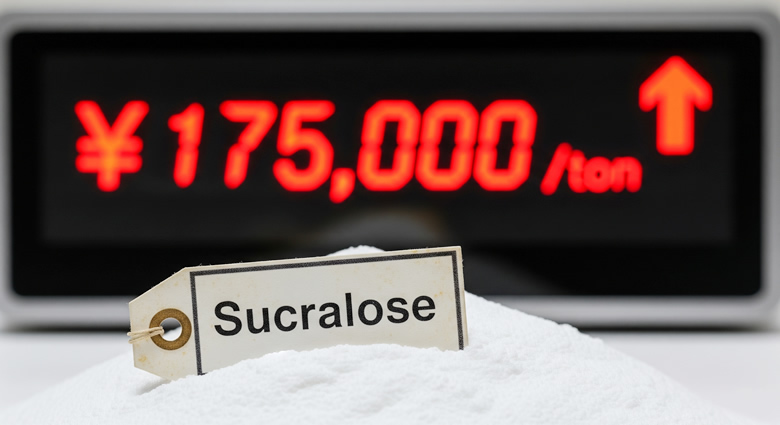

YNTW.COM 2025年8月初,中國三氯蔗糖市場再起波瀾。金禾實業領銜,聯合新琪安、科宏生物、康寶生化等主要生產商,幾乎在同一時間發布漲價通知,將三氯蔗糖主流報價上調至17.5萬元/噸。

這已不是這幾家巨頭的第一次“默契”行動。

此次協同提價,表面上是對沖成本上升和需求疲軟的無奈之舉,深層來看,卻是行業在經歷殘酷的產能過剩和價格戰后,一次精心策劃的“反內卷”自救。

從“無序內卷”到“止血自救”

此次漲價的直接導火索,是行業再一次陷入了低價競爭的泥潭。

在本次調價函發布前,盡管廠家間有不低于18萬元/噸的價格紅線約定,但由于貿易商庫存積壓,部分成交價已跌破17萬元/噸。

各家公司在調價函中,也一致將原因指向了“行業無序競爭”和原材料價格上漲等綜合運營成本的攀升。

這場“內卷”的根源,在于前幾年的產能急劇擴張。在2021年至2022年高需求的驅動下,中國三氯蔗糖總產能從2019年的1.28萬噸飆升至2024年的3.48萬噸。

然而,需求的增長并未跟上產能擴張的步伐。

2024年,供需失衡導致價格雪崩,三氯蔗糖廠家報價一度跌至10萬元/噸的谷底,較2023年同期下降33%,全行業陷入虧損。

面對生存危機,龍頭企業不得不采取協同行動,通過限產和提價來穩定市場,這可以看作是上次“自救”行動的延續。

國內廠家主導的供給格局

要理解這場漲價的影響力,必須先看清中國在全球三氯蔗糖市場中的位置。

中國不僅是全球最大的三氯蔗糖生產國,更是絕對核心的出口國,掌控著全球供應的前端源頭。

目前中國三氯蔗糖產能約為七成出口,三成內銷。

根據海關統計,2023年,中國三氯蔗糖的出口總量達到了1.26萬噸,出口總金額高達21.8億元人民幣。

全球市場對中國三氯蔗糖的依賴程度極高。主要的消費市場,如北美、歐洲和亞洲其他國家,其進口份額絕大部分源自中國。

這意味著,中國這四家龍頭企業的任何生產或價格調整,直接牽動國際國內下游產業鏈。

從可口可樂、百事可樂等國際飲料巨頭,到各大食品、醫藥保健品公司,都無法忽視來自上游生產廠家的價格信號。

四家企業在幾乎同一時間發布內容高度一致的調價函,很難不讓外界產生“價格聯盟”的聯想。

這種協同行為,一方面可以被理解為行業在經歷殘酷周期性波動后的理性自救,是避免陷入“囚徒困境”的必要手段,有助于行業的長期健康發展。

通過限產保價,企業可以獲得喘息之機,修復利潤表。

但另一方面,這種行為也游走在反壟斷法規的灰色地帶。

當少數巨頭通過默契控制了市場價格,不僅是國內,更是全球的下游企業和最終消費者的利益都可能受到影響。

價格仍存上漲空間,但需警惕需求反噬

展望后市,業內普遍認為三氯蔗糖價格仍有上漲空間。首先,4月份以來的減產已經有效減少了市場供應量,為價格上漲提供了基礎。其次,據分析師透露,主要生產商計劃在本月下旬再次提價。

從歷史數據看,2021年三氯蔗糖價格曾一度觸及48萬元/噸的高點,相較之下,目前的價格仍有較大距離。

同時,全球對健康、減糖產品的需求持續升溫,特別是隨著世界衛生組織(WHO)將阿斯巴甜列為“可能致癌物”,三氯蔗糖作為其主要替代品之一,迎來了更廣闊的市場空間。

然而,價格的持續上漲也并非毫無風險。

如果價格上漲過快、過高,可能會抑制下游企業的采購需求。

金禾實業也坦言,二季度下游需求疲軟,終端市場“旺季不旺”,這表明需求端依然是決定價格天花板的關鍵變量。

云糖網編輯認為,本輪中國三氯蔗糖的集體漲價,是其作為全球前端供給的一次集體嘗試性“反內卷”,是國內市場競爭格局演變的必然結果。

短期來看,價格有望在龍頭企業的聯手控制下繼續走強,但從長期看,整個行業必須在全球需求和自身利潤之間找到一個微妙的平衡點。

畢竟,對于一個高度依賴出口的行業而言,贏得價格的同時,更要穩固全球市場的份額與信賴。

注:以上內容為個人觀點,僅供參考!不代表任何機構,云糖網首發,歡迎留言指正!

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞