YNTW.COM 歐盟是繼巴西、印度之后的全球第三大產糖經濟體,根據歐盟官方2月28日公布的最新2024/25榨季數據,顯示歐盟糖業市場正在經歷顯著變化:

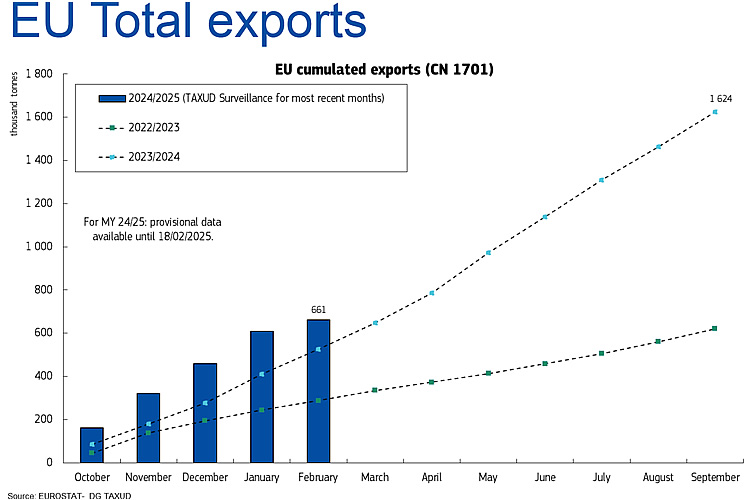

2024年10月至2025年2月期間,歐盟食糖出口量達到66.1萬噸,較去年同期大幅增長了46%;而同期食糖進口量則急劇下降至17.2萬噸,同比暴跌了80%。與此同時,歐盟糖價延續下跌趨勢,2025年1月平均價格跌至每噸557歐元(約合586美元),較上月下降23歐元(約24.2美元),同比跌幅高達34.8%。

出口激增與進口銳減

造成歐盟糖出口量顯著上升的主要原因是2023/24榨季歐盟糖產量的恢復性增長。此前幾個榨季,歐盟糖業曾受氣候條件不佳、能源成本上漲及相關政策限制影響,生產量明顯回落。隨著歐盟逐步適應能源供應結構變化和氣候條件的改善,2024年下半年至2025年初,歐盟主要產糖國如法國、德國和波蘭的甜菜產量逐步回升,糖產量大幅提高,使得出口供應充足,推動出口大幅增加。

另一方面,進口量大幅下滑,則與國際糖價高企、全球糖供應趨緊有關。全球主要產糖國如巴西、印度和泰國近年受天氣異常、干旱及政策限制出口等因素影響,國際市場糖供應趨緊,國際糖價持續高位波動,進口糖對歐洲買家而言價格吸引力下降。同時,歐盟內部供應充足,本地產糖成本相對國際市場更加具備競爭力,進口需求也因此明顯萎縮。

歐盟糖價為何持續走低?

2024年8月份以來,全球市場糖價高企,ICE白糖期貨(倫敦)糖價一度漲到600美元/噸,但歐盟糖價卻持續下跌,這與歐洲內部市場供給充裕,以及需求相對平穩有關。2024/25榨季歐盟甜菜豐收,糖庫存顯著改善,市場供應較為充足。在供應增加的同時,歐盟食品工業和飲料制造業的糖消費需求增長緩慢,甚至部分行業因健康政策導向而減少糖分使用,供需關系寬松,直接壓低了當地糖價。

此外,歐盟糖價的走低也與能源成本和生產成本的下降有關。2023/24榨季能源危機逐步緩解,化肥、能源和物流成本的逐漸回落降低了甜菜種植農戶和制糖企業的生產成本,從而使糖價有了進一步下降的空間。

政策背景與前景展望

歐盟糖業自2017年取消生產配額制度以來,市場化程度不斷提高,行業競爭力逐步增強,但也面臨價格波動劇烈、利潤空間壓縮的挑戰。

取消生產配額制度后,歐盟糖業經歷了結構性調整。一方面,生產效率高的企業擴大生產規模;另一方面,相對提高較弱的生產商被迫退出市場。這導致集中度,大型糖業集團如法國的Tereos和德國的Südzucker在市場中貢獻了更大的份額。目前歐盟正積極調整農業政策,強調可持續發展、減碳減排和鼓勵技術創新。預計未來歐盟糖業將繼續向規模化、集約化和可持續發展邁進,進一步提高產業競爭力。

yntw.com糖網小編查閱美國農業部發布的數據,其最新預估:預計 2024/25 年度歐盟 27 國甜菜糖產量將保持穩定,約為?1480 萬噸?(MMT),種植?積略有增加,達到 149.9 萬 公頃。

短期來看,歐盟糖業市場供給仍較充裕,預計糖價短期內難有顯著回升。但從長期看,全球氣候變化、能源轉型和可持續農業政策對產業結構的影響將逐步顯現,歐盟糖業的生產方式和市場格局也將發生深刻變化。

總結一下

綜上,歐盟糖業市場目前正處于劇烈的波動調整期,出口增、進口降、價格跌的局面體現了市場供需平衡之間的拉扯變化。或許未來幾年,歐盟糖業仍需在政策引導與市場機制的共同作用下逐漸找到新的平衡點,積極應對全球糖市的變化與挑戰。

以上內容個人觀點,云糖網首發,歡迎留言指正!

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞