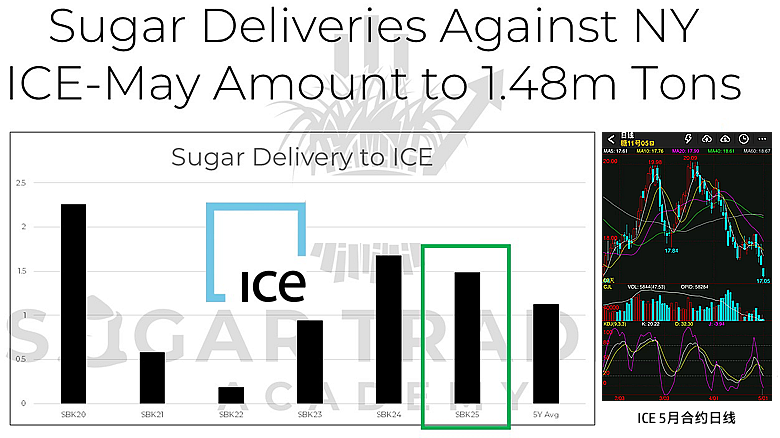

YNTW.COM 近日ICE原糖期貨連續大幅下挫,5月合約巨量交割引發關注,下圖為國外分析師做的歷年5月合約交割對比圖:

綠線框內為紐約洲際交易所(ICE)今年5月原糖期貨合約最終實物交割量數據,以及5年平均交割量(標記為“5Y Avg”)。數據顯示,本次交割量達到了148萬噸,這一數字不僅本身規模龐大,更在與歷年5月合約的交割數據的對比中揭示了當前市場供應格局的若干關鍵特征。

交割數據解讀:高于均值,低于去年峰值

首先,148萬噸的交割量顯著高于歷史同期水平。根據提供的信息,這一數字比過去五年該合約的平均交割量高出了35.6萬噸。這清晰地表明,在當前節點,可供交割的實物原糖供應量相對充裕,遠超近年來的平均狀況。這通常被市場解讀為供應端壓力較大的信號,至少在短期內,可用于滿足期貨合約履約的糖源是充足的。圖表中也直觀展示了ICE原糖期貨2025年5月合約的交割量(綠線框標示)明顯高于標記為“5Y Avg”(五年平均)的柱狀圖。

然而,值得注意的是,盡管今年的交割量遠超五年均值,但卻低于去年同期(2024年5月)創下的167萬噸水平。去年的高交割量可能與當時特定的市場條件、物流節奏或極高的產量基數有關。今年的交割量雖然龐大,但未能超越去年的峰值,這或許暗示著,盡管供應充裕,但相較于去年的極端情況有所緩和,或者說市場結構、船期安排、貿易流向等因素發生了細微變化。這種同比下降可能為市場提供了一絲喘息的機會,避免了供應壓力感的進一步極端化。

巴西主導地位凸顯,豐產預期得到印證

本次交割數據中最為引人注目的一點是,高達91.6%的交割原糖來源于巴西。這一壓倒性的比例,再次印證了巴西作為全球最大原糖生產國和出口國的絕對核心地位。全球原糖貿易的脈搏,在很大程度上取決于巴西的甘蔗收成以及巴西糖廠的生產決策(糖醇比)以及其港口的出口效率。

如此高的巴西糖占比,與市場此前對于巴西2025/26榨季將迎來又一個豐收年的普遍預期高度吻合。據巴西國家供應公司(Conab)4月29日發布的2025/26年度甘蔗產量的首次預測:巴西糖產量將達到4587萬噸,這將創下該機構有記錄以來的歷史最高水平。

大規模的交割量,尤其是集中來自巴西的供應,可以被視為這一豐產預期的早期兌現和實物證據,據巴西蔗糖和生物能源制造商協會(Unica)于5月1日公布的數據:自4月1日開啟的巴西2025/26榨季截至4月16日,巴西中南部主產區開局良好,4月上半月產糖73.1萬噸,較去年同期增1.25%,甘蔗壓榨量為1659萬噸,同比增3%,雙雙同比增長。

新榨季豐產自然會增加本榨季可供出口和交割的早期糖源,從而支撐起如此龐大的五月合約交割量。

市場影響與展望:供應壓力與潛在變量

從理論上講,大規模的實物交割,特別是遠超歷史均值的水平,通常被視為基本面偏空的信號,可能對原糖期貨價格構成下行壓力。因為它直接證明了現貨市場的供應是充足的,買方在需要實物時有足夠多的選擇,從而削弱了賣方的議價能力。

然而,市場價格的形成是復雜的,并不僅僅取決于單一的交割數據。以下幾點值得考量:

1、市場預期消化程度: 巴西2025/26榨季豐產的預期早已在市場上流傳,并在很大程度上被交易員納入定價考量。因此,盡管148萬噸的交割量確認了供應的強勁,但其對價格的實際沖擊力有多大,取決于該數字是否超出了市場的普遍預期范圍。

2、低于去年峰值的緩和作用: 相較于去年同期167萬噸的峰值,今年的148萬噸雖然仍是高位,但畢竟有所回落。這可能讓市場解讀為,供應壓力雖大,但并未達到或超越去年的極端水平,從而限制了價格的下行空間。

3、巴西國內因素: 巴西糖廠的生產決策不僅取決于國際糖價,還受到國內乙醇價格和需求的影響(糖醇比)。如果巴西國內燃料乙醇市場表現強勁,可能會分流一部分甘蔗用于生產乙醇,從而減少原糖的出口供應量。此外,巴西雷亞爾兌美元的匯率波動也會影響其出口競爭力。

4、全球其他產糖國狀況: 盡管巴西是焦點,但印度、泰國、歐盟等其他主產區的產量前景、出口政策以及天氣狀況同樣重要。例如,如果印度2024/25榨季預估減產幅度較大限制食糖出口,或泰國產量不及預期,可能會在一定程度上抵消巴西的供應壓力。特別是全球第二大產糖國印度,據印度全國制糖企業聯合會(NFCSF)于5月1日公布的數據:截至4月30日印度本榨季入榨甘蔗2.76億噸,累計產糖2569.5萬噸,遠低于上年同期的3146.5萬噸,目前全國還有19家糖廠未收榨,與上榨季同期相比減產幅度較大(上年同期還有23家糖廠在生產,甘蔗壓榨量為3.12億噸)

5、宏觀經濟與需求端: 全球經濟增長前景、通脹水平、運輸成本以及各國的食糖消費需求變化,也是影響糖價的重要宏觀背景。

6、投機性資金流向: 大型投資基金在期貨市場上的頭寸調整,往往能放大或扭轉基于基本面的價格趨勢。

總結一下

總而言之,ICE紐約五月原糖合約高達148萬噸的交割量,特別是其中巴西糖占絕對主導地位,是當前原糖市場供應格局的一個重要注腳。它強有力地印證了巴西2025/26榨季豐產的預期,并提示市場短期內實物供應相對充裕,高于五年均值的事實強化了供應端的壓力感。

然而,低于去年同期的峰值水平,以及市場可能已部分消化的預期,使得這一數據對價格的直接影響變得更為復雜。未來糖價的走向,將是巴西持續的產量和出口表現、其他主產區狀況、全球需求變化、宏觀經濟環境以及投機力量等多重因素綜合博弈的結果。此次五月合約的交割,可以視為確認了供應端的一塊重要拼圖,但遠非故事的全部,市場參與者需繼續密切關注后續的基本面發展和數據發布。

請注意:?市場風險較高,以上內容僅供參考,個人觀點,不得作為投資依據!

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞