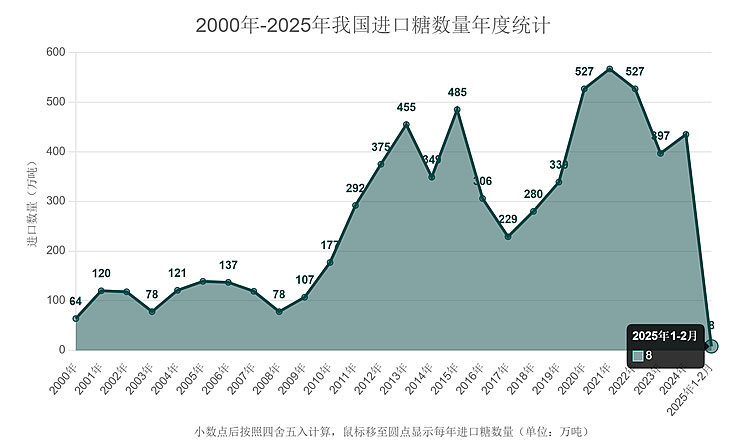

YNTW.COM ?據(jù)海關(guān)總署3月18日公布的數(shù)據(jù),2025年初我國進(jìn)口糖數(shù)量呈現(xiàn)“斷崖式”下跌態(tài)勢(shì)。2月份進(jìn)口量僅為2萬噸,同比銳減96.7%;1-2月累計(jì)進(jìn)口量為8萬噸,同比減少93.3%。這一數(shù)據(jù)與歷史趨勢(shì)形成鮮明對(duì)比,特別是對(duì)比2024年全年435萬噸的進(jìn)口總量,降幅尤為顯著。

那是不是2025年進(jìn)口糖數(shù)量會(huì)下降呢?導(dǎo)致1-2月份大幅下滑的主要原因是什么?

一、2025年初進(jìn)口糖驟降的主要原因

1. 每年1-2月歷來是進(jìn)口低谷期

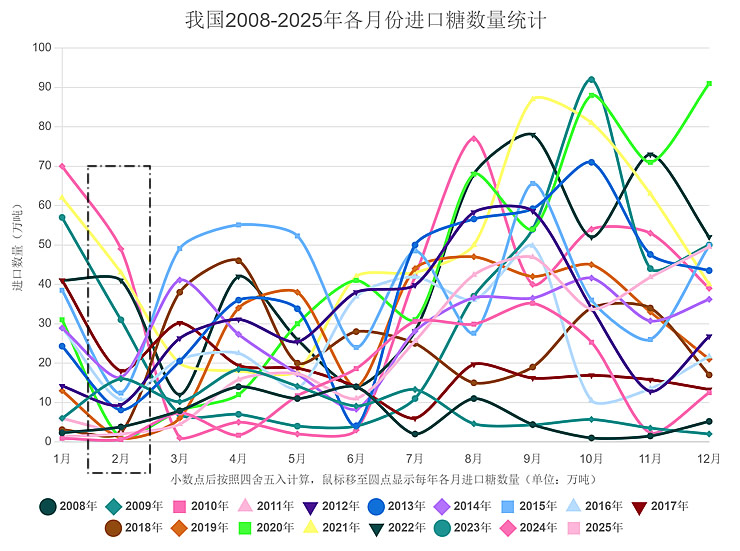

從歷史數(shù)據(jù)看,每年1-2月份普遍是中國食糖進(jìn)口的傳統(tǒng)淡季。部分年份這一時(shí)期月均進(jìn)口量甚至不足1萬噸。從這個(gè)角度看,2025年1-2月份8萬噸的進(jìn)口量雖然同比大幅下降,但仍處于正常年份的平均水平范圍內(nèi)。預(yù)計(jì)3月份后,進(jìn)口量將逐步回升至常態(tài)水平。

2.?國內(nèi)食糖主產(chǎn)區(qū)提前開榨 補(bǔ)足市場(chǎng)空缺

2024/25榨季,國內(nèi)甘蔗糖和甜菜糖主產(chǎn)區(qū)制糖企業(yè)普遍提前開榨。截至2024年12月底,全國食糖產(chǎn)量已達(dá)440.34萬噸,同比大增120.83萬噸,增幅高達(dá)38%。這一產(chǎn)量激增迅速填補(bǔ)了國內(nèi)市場(chǎng)缺口,削弱了進(jìn)口糖利用國內(nèi)新、舊榨季交替期市場(chǎng)空缺的傳統(tǒng)優(yōu)勢(shì)。

3.?季節(jié)性因素與春節(jié)提前影響

中國人最隆重的傳統(tǒng)春節(jié)假期通常會(huì)影響貿(mào)易活動(dòng),2025年春節(jié)提前到了1月份(1月28日除夕),較往年提前半個(gè)月以上,實(shí)際上,有一些中小糖業(yè)貿(mào)易公司1月中旬就提前放假了,商貿(mào)活動(dòng)減少,物流和通關(guān)活動(dòng)也相應(yīng)減少,影響了部分進(jìn)口數(shù)據(jù)。

4. 國際糖價(jià)高位運(yùn)行抑制進(jìn)口意愿

值得注意的是,2025年1-2月的進(jìn)口數(shù)據(jù)實(shí)際反映的是2024年11-12月的采購決策。2024年11-12月國際糖價(jià)處于高位,ICE原糖期貨價(jià)格在20-21美分/磅區(qū)間徘徊,且面臨價(jià)格回調(diào)壓力,事實(shí)上后期的確出現(xiàn)大幅回調(diào)。這種高價(jià)環(huán)境顯著阻礙了中國進(jìn)口商的采購熱情,抑制了中國進(jìn)口商的采購訂單量。有分析師稱:高于19美分中國買家?guī)缀鯖]有興趣采購。

5. 進(jìn)口糖漿分流傳統(tǒng)進(jìn)口糖市場(chǎng)

近年來,東盟國家利用自貿(mào)協(xié)定零關(guān)稅優(yōu)惠措施,大量向中國出口糖漿及預(yù)混粉產(chǎn)品。2024年中國進(jìn)口糖漿及預(yù)混粉總量高達(dá)237萬噸,約占進(jìn)口糖數(shù)量的55%。盡管這一渠道于2024年12月10日被叫停,但在此之前,大量泰國糖漿產(chǎn)品已經(jīng)進(jìn)入中國市場(chǎng),分流了部分傳統(tǒng)進(jìn)口糖的需求。一直到2024年12月10日被叫停期間,仍然有大量泰國進(jìn)口糖漿以及預(yù)混粉運(yùn)往中國。

二、2025年全年進(jìn)口展望:不降反升可能性大

盡管年初數(shù)據(jù)出現(xiàn)斷崖式下跌,但全年來看,2025年中國進(jìn)口糖數(shù)量不僅不會(huì)創(chuàng)新低,反而會(huì)出現(xiàn)不降反升的局面。主要支撐因素如下:

據(jù)農(nóng)業(yè)農(nóng)村部市場(chǎng)預(yù)警專家委員會(huì)預(yù)測(cè),2025年中國食糖消費(fèi)量將穩(wěn)步增長至1580萬噸,而國產(chǎn)糖產(chǎn)量預(yù)計(jì)在1070-1100萬噸之間。這意味著市場(chǎng)仍存在490-520萬噸的供需缺口,需要通過進(jìn)口填補(bǔ)。

更為關(guān)鍵的是,2024年高達(dá)237萬噸的糖漿及預(yù)混粉進(jìn)口已于2024年12月10日被叫停,越南類似產(chǎn)品也隨后被限制進(jìn)口。由于該事件涉及面廣、情況復(fù)雜,短期內(nèi)恢復(fù)的可能性較小。

2024年中國糖類產(chǎn)品進(jìn)口總量達(dá)672萬噸(進(jìn)口糖435萬噸、進(jìn)口糖漿237萬噸)。若2025年糖漿進(jìn)口受限,則傳統(tǒng)進(jìn)口糖需求將相應(yīng)增加,全年進(jìn)口糖數(shù)量將超過2024年水平。

推薦閱讀:一文讀懂>>??自貿(mào)協(xié)定下的糖漿禁令風(fēng)波:背景、動(dòng)因、不法商販“商機(jī)”解密以及事件走向解讀

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞